Exemple chiffré

Menu

Nos réalisations

Déficit Foncier

Le Déficit Foncier

En vogue depuis la loi Balladur en 1993, le déficit foncier vise à encourager l'investissement locatif, la modernisation et la rénovation du parc immobilier.

Nexity Héritage montre sa volonté d’inciter l’investissement immobilier dans l’ancien, réponse tout à fait adaptée à la demande des investisseurs sur le territoire national. Ce dispositif permet de réhabiliter le parc immobilier vétuste et de le proposer de nouveau sur le marché locatif en faveur de l’augmentation de l’offre dans les zones concernées.

Fiscalité

Déduction d'impôts

Il permet une diminution de la masse taxable des revenus fonciers sans limite.

Si un excédent persiste, il peut crééer un déficit sur le revenu global, jusqu’à 10 700€ au maximum.

En cas de solde, il sera imputable sur les revenus fonciers des dix années futures.

L’avantage fiscal procuré n’est pas pris en compte dans le calcul du plafonnement global des avantages fiscaux.

Autres intérêts du produit

→ Constitution d'un patrimoine réhabilité, assuré d'une bonne performance énergétique.

→ Mécanisme cumulable avec le Denormandie afin de bénéficier d'un double avantage fiscal - défini sur certaines opérations Nexity Héritage

→ Avantage fiscal pendant le chantier, dès le déblocage des fonds.

→ Frais de notaires optimisés, assis seulement sur la quote-part foncière dans le cadre de l'ASL.

→ Maitrise de son achat avec vision saine sans travaux à moyen terme.

→ Pression locative, assurant la pérennité de l'investissement avec loyers marché appliqués.

Une diminution d’impôt pour tout profil. Déjà bailleur ou primo investisseur ? le Déficit Foncier permet de déclarer un revenu foncier nul voire négatif, initialement taxé entre 28,2% et 62,2%.

Conditions d'éligibilité

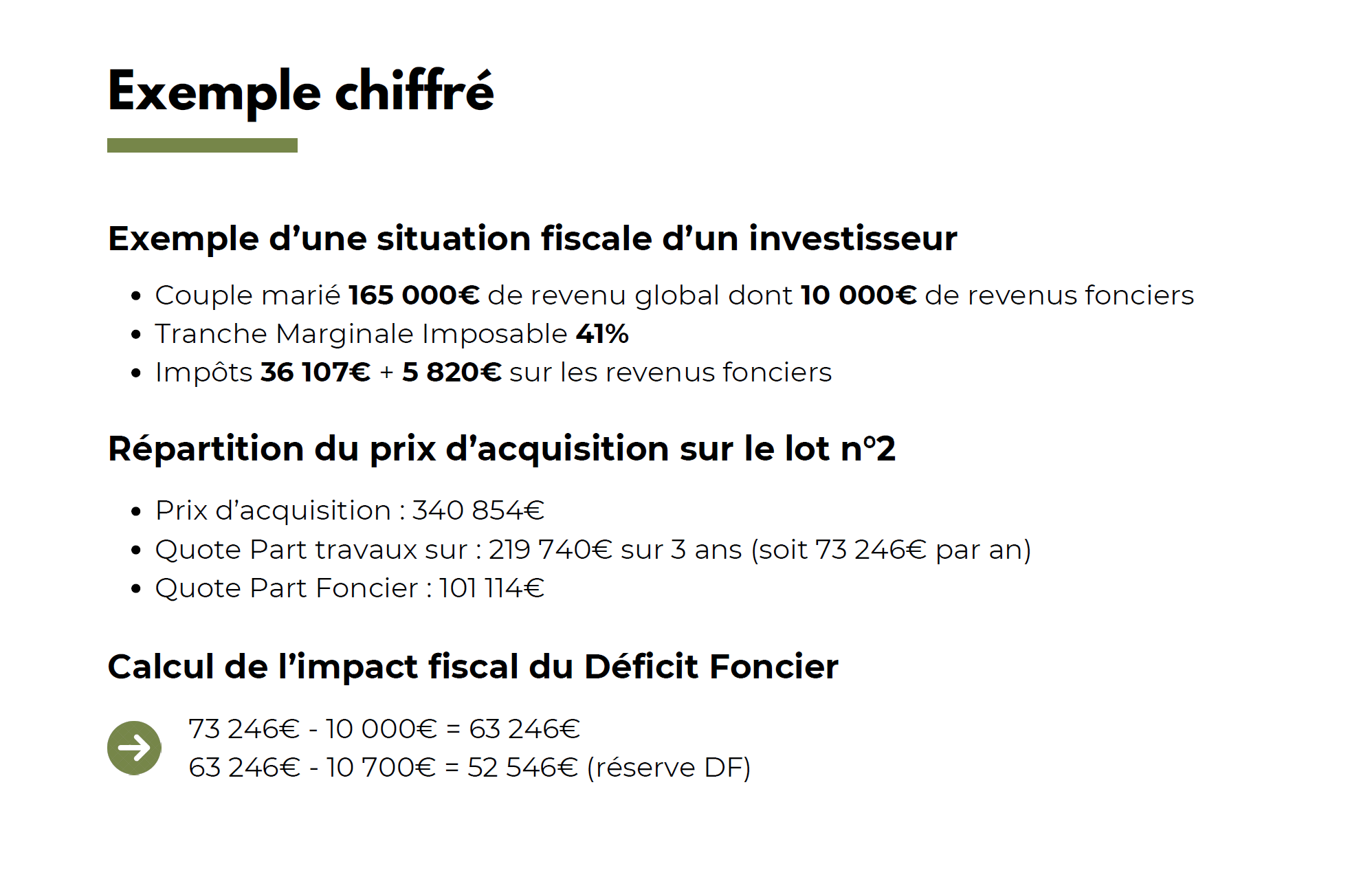

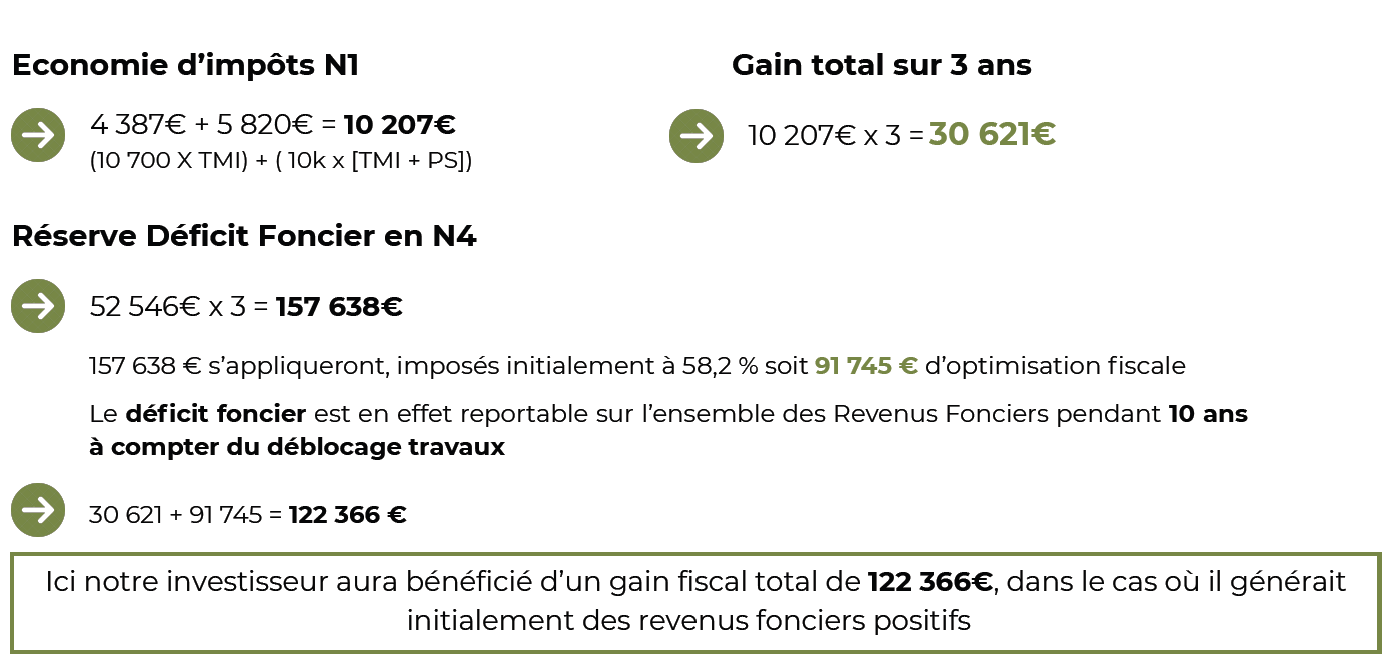

Exemple chiffré

Nous sommes là pour vous

Pour toute question ou demande, n'hésitez pas à nous contacter directement, nous vous répondrons dans les plus brefs délais

Merci, votre demande a bien été prise en compte.

Nous sommes là pour vous

Nos conseillers se tiennent à votre entière disposition.À la réception de votre demande, nous vous rappellerons dans les plus brefs délais.

Merci, votre demande a bien été prise en compte.

Nous sommes là pour vous

Pour toute question ou demande, n'hésitez pas à nous contacter directement, nous vous répondrons dans les plus brefs délais

Merci, votre demande a bien été prise en compte.

Mentions légales

Ce site est la propriété de la société NEXITY - Société anonyme au capital de 280 648 620 euros - Siège Social : 19, rue de Vienne – TSA 50029 - 75801 PARIS Cedex 08 - 444 346 795 RCS Paris - Téléphone : 01.85.55.10.00

TVA Intracommunautaire : FR 49 444 346 795

Directeur de la publication : Véronique Bédague, Présidente Directrice générale

Responsable de la rédaction : Cyrille Giraudat, Directeur Marketing, Clients & Digital

Hébergement :

Créateur : Elixir

Hébergeur : SAS OVH – 2 rue Kellermann, 59100 Roubaix, France

Elixir - 68 rue Marjolin - 92300 Levallois-Perret - RCS Nanterre : 343 724 944

Tél : 01 47 12 90 00 - Email : contact@oswald-orb.fr

Site internet : https://switchtoelixir.fr/

Le site ainsi que tous les éléments qui le composent, tant sa structure générale que son contenu (textes, slogans, graphiques, images, vidéos, photos et autres contenus), appartiennent à NEXITY. Toute représentation, reproduction, modification, dénaturation et/ou exploitation totale ou partielle du Service ou de son contenu prohibé et constitue des actes de contrefaçon.

Copyright :

Fond cartographique sources Kel Quartier et données associées sources Kel Quartier et les contributeurs d’Open Street Map tous droits réservés.

Charte de protection des données personnelles

Nexity, en sa qualité de responsable de traitement, réalise des traitements de données à caractère personnel. Ces traitements sont rendus nécessaires pour répondre à votre demande de contact et sont fondés sur votre consentement préalable. Les données collectées sont destinées aux services concernés du groupe Nexity, et le cas échéant à ses sous-traitants et prestataires. Les sous-traitants et prestataires en question sont soumis à une obligation de confidentialité et ne peuvent utiliser vos données qu'en conformité avec nos dispositions contractuelles et la législation applicable. Elles sont conservées pendant une durée ne pouvant excéder 3 ans à compter du dernier contact de votre part. Vous avez la possibilité d'exercer vos droits pour accéder, rectifier, effacer vos données, limiter leurs traitements, vous y opposer et demander la portabilité de celles-ci. Vous pouvez également définir des directives relatives à la conservation, à l'effacement et à la communication de vos données à caractère personnel après votre décès. Ces droits s'exercent via le lien suivant : https://app.witik.io/fr/form/nexity/exercice-des-droits-rgpd ou par courrier postal à l'attention du Délégué à la Protection des Données (DPO) - Nexity SA - 19 Rue de Vienne - TSA 50029 - 75801 PARIS Cedex 08, accompagné d’une copie d’un titre d’identité. Vous pouvez également adresser une réclamation auprès de la Commission Nationale de l'Informatique et des Libertés - 3 place de Fontenoy - TSA 80715 - 75334 PARIS Cedex 07. Enfin, nous vous informons de l'existence d'une liste d'opposition au démarchage téléphonique prévue par le Code de la Consommation à l'article L.223-1.

Déclaration d’accessibilité

Nexity s’engage à rendre ses sites internet, intranet, extranet et ses progiciels accessibles (et ses applications mobiles et mobilier urbain numérique) conformément à l’article 47 de la loi n°2005-102 du 11 février 2005.

À cette fin, Nexity s'engage à publier prochainement son schéma pluriannuel de mise en accessibilité et les plans d'actions.

Cette déclaration d’accessibilité s’applique à nexity-heritage.fr.

Nexity Heritage est non conforme avec le Référentiel Général d’Amélioration de l'Accessibilité (RGAA), version 4.1.2 en raison des non-conformités énumérées ci-dessous.

L’audit de conformité réalisé par Ethic First révèle que 34,43% des critères du RGAA version 4.1.2 sont respectés.

Selon les dispositions de l'article 3 du décret n° 2019-768 du 24 juillet 2019, le RGAA prévoit que certains contenus sont exemptés de l’obligation d’accessibilité.

Cette déclaration a été établie le 09/12/2025.

Les vérifications de restitution de contenus ont été réalisées sur la base de la combinaison fournie par la base de référence du RGAA, avec les versions suivantes :

Si vous n'arrivez pas à accéder à un contenu ou à un service, vous pouvez contacter le responsable du site pour être orienté vers une alternative accessible ou obtenir le contenu sous une autre forme.

Si vous constatez un défaut d'accessibilité vous empêchant d'accéder à un contenu ou une fonctionnalité du site, que vous nous le signalez et que vous ne parvenez pas à obtenir une réponse de notre part, vous êtes en droit de faire parvenir vos doléances ou une demande de saisine au Défenseur des droits.

Plusieurs moyens sont à votre disposition :

Estimer vos mensualités

Montant de votre mensualité :

/mois*

*estimation indicative calculée sans taux d'assurance

Cette simulation n’a aucune valeur contractuelle, en ce sens, elle n’est pas constitutive d’une offre et n’engage aucune des parties. Nous vous conseillons de vous rapprocher d’un professionnel afin de réaliser un plan de financement détaillé.